|

前回までのあらすじ 夢のマイホーム探しから始まり「住宅ローン」「家計・保険の見直し」まで実行しだした理乃ママ、そしてその理乃ママの友達で、とにかく「将来の保障が不安」なmikiママ。 そして、今回はその2人のママ友でもあるりょうこママが「保障は大事だけど、とは言っても月々の支払いは抑えたい!」と第4弾にして初めて一番多そうな悩みをぶつけに来てくれました。ということで、今回も保険クリニックの中島さんの元へ訪ねます。 |

今回の相談者のりょうこママさん。

2人の子どもを育てるママ。住宅ローンもあとわずかという驚きの言葉を残してくれたほどに将来のお金の計画や家計と暮らしのバランスには慎重な様子。

とは言え、保険は掛け捨てのもののみという現状に不安を覚え始めているとのこと。

さて今回の相談結果はいかに!?

パパの遺族年金があるから将来の備えは大丈夫!

・・・・のはず。

我が家では今、60歳までの掛捨の医療保険にだけ入っていて、老後の備えや教育資金は、銀行で貯金をするスタイルをとっているんです。

月に数千円しか保険料の支払いがないので、保障は不安が全くないわけではないけど、保険料がグッと上がってしまうのは抵抗があって…。それに遺族年金も払っているので、それで十分なのかなと。

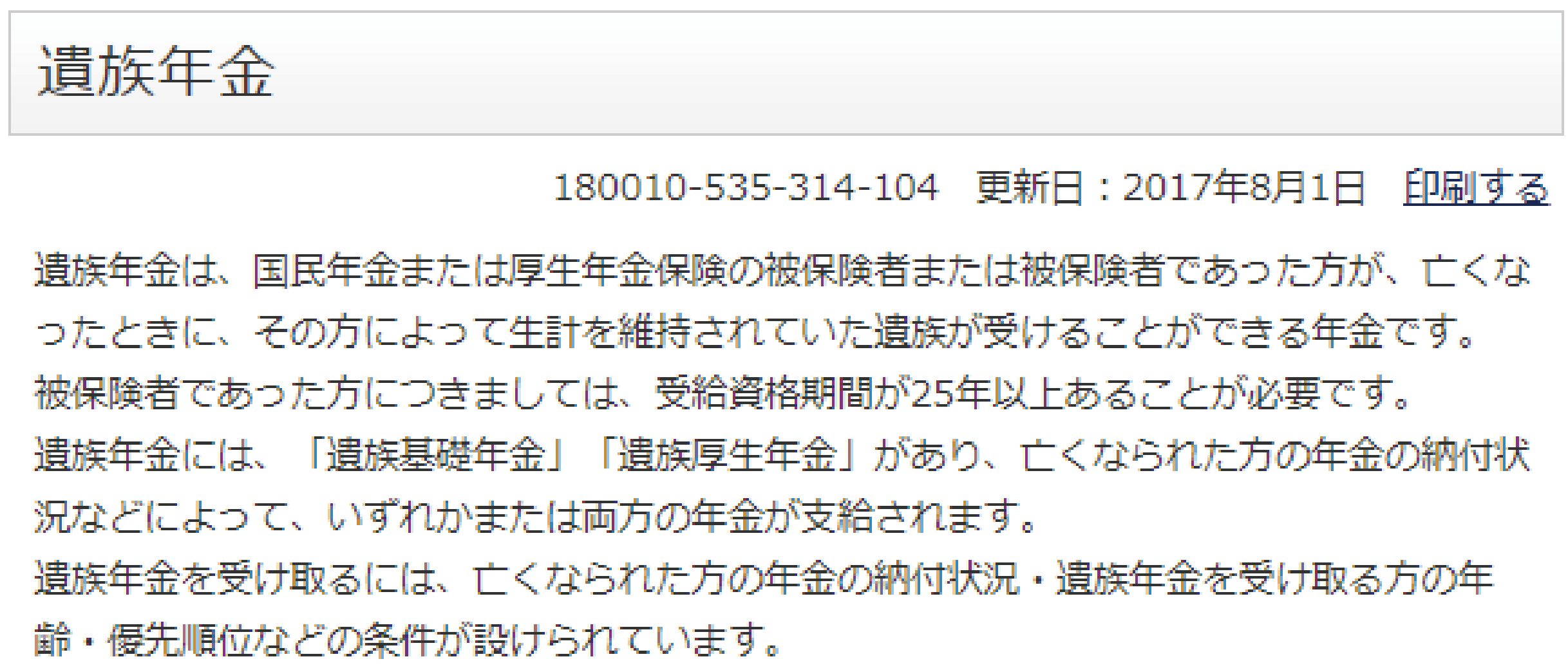

※日本年金機構HPより抜粋

そうなんですね。ではまず「旦那さんに”もしものこと”があったらどのくらいお金が必要か」を整理してみましょう。

万が一があったとき、必要な生活費から、遺族年金を差し引きすることから考えますが、これは大抵の場合が不足になります。お子さんを2人育てながら、遺族年金のみで生活するというのはリアルではありませんし、これからお子さんの教育費もかかってくるわけですから、説明するまでもなく、遺族年金だけでは日々の生活は補うのは困難です。

さらに国民年金は現状65歳~、今後もっと受給開始は遅くなるかも…とも言われているので、現時点ではこれに期待しきることも望ましくありません。

保険によく出てくる「死亡保障金」というのはこの不足を補うために必要なわけなのですが、りょうこママさんの場合、加入されている保険が「60歳までの掛捨型の保険」のみ、ということなので死亡リスクが上がる60歳以降に保障がなくなってしまう、というのが一番気になるところです。

そうですよね…。実はそんな状況にあることも分かってはいるのですが、地道に貯金もしているし、今の支払いを抑えることの方がいいような気がして。教育資金についても、学資保険には入らず貯金してます。

金利ゼロ時代。銀行は「お金を預ける」場所でなく

銀行に「金利0%」でお金を貸している、と思うべし

富山の県民性なのか、「銀行にお金を預ける」ことへとても「安心感」を感じる方が多いように思います。けれど、この低金利の時代。銀行にお金を預けても微々たる額しかお金は増えません。

それも分かっているのですが、増えなくても、預けた分貯まっていればいいかななんて…。

なるほど。それも一理ありますが、せっかく銀行に貯金をするなら、それは資産ですから、ご自身の持っている資産を上手に運用して、将来のプラスに繋げれたらいいのになぁと思いますよ。資産をそのまま”預けておくだけ”なんて勿体なすぎます。

そうですよね。でもどうしたらいいのものか…。

では、まずは将来のために必要な保障を現在の負担になりすぎない範囲でご提案させていただきますね。

これだけは押さえておいてほしい!

保障内容の2つのポイントとお金を増やす3つのポイント

さて、まずりょうこママさんの意向として「最低限の保障で」ということですので、いくつかポイントを絞ってご提案プランを考えてみました。そのポイントというのがこちらです。

①(現状)掛捨型 ⇒(提案)終身型

②(現状)入院・死亡保障のみ ⇒(提案)+ ガン・三大疾病

最初にお話したように掛捨型というのは月々の支払いも少なく済み、その点は魅力かもしれませんが、一番保険が必要になるであろう時期に保障がなくなってしまうというデメリットがあります。また死亡原因になりうるガンや三大疾病に対する保障を付けていない点もどうしても気になるので、その点を付加しています。

ちなみに現代のガン発症者は3人に1人と言われていますが、近い将来これは2人に1人になると言われています。ガンになってしまったら、治療も大変な上、働けなくなってしまう恐れもあるので、これに対する対策は考えておかなくてはありません。

そんなにリスクが高いんものなんですね。でもすごく高くなるのはちょっと・・・。

本来ならば、女性特約もりょうこママさんには付けていただきたいところですが、その点は省いてプランしました。保険料は大体10,000円前後となります。

パパよりもママの方が1,000円ほど高くなるのですが、これは女性の方が平均寿命が長いので、保険会社はほとんどが女性が高くなる傾向があります。

現状が5,000円もかかっていないので、倍くらいになるんですね。でも保障が一生涯続くことを考えると一度考えてみようと思います。

ご家族のための保険ですから、是非ご主人とよく話し合ってみてください。改めてご主人と来ていただければもう一度きちんとご案内しますので、気軽に連絡くださいね。その際も相談料は一切かかりませんのでご安心ください。

さて、もう一方の資産、つまりはお金を増やす方法についてですが、学資保険を上手く活用することがオススメです。

今までの理乃ママやmikiママにもお伝えしてきたように、保険には国内の「円建て」と国外の「ドル建て」のものがあります。

どちらもそれぞれにいい保険商品がありますので、「これなら納得!」と思えたらご検討いただけるといいのかなと思います。

学資保険って教育資金以外にも使えるものなんですか?

そうですね。お子さんが大学や専門学校に進学するかどうかは今はまだ分からないわけですから、使用用途は教育資金だけとは限りません。

学資保険には3つのポイントがあります。

①払込期間をきちんと守ること

②ご主人(加入者)の年齢

③お子さんの年齢

払込期間については、これは当たり前かもしれませんが、払込期間を待たずに解約すると返戻率が100%に満たず、損をしてしまいます。しかし、払込期間を過ぎれば、お金を払うことなく、返戻金は増え続けるわけです。

つまり、進学しなければ、解約せずにそのまま放っておいて、結婚や新居など必要になった時に解約すれば、資産を最大化できるわけです。

払わなくても、お金が増える・・・・それってすごいですね。

次にご主人とお子さんの年齢についてですが、これは僕が考える保険の方程式に基づく自論になるのですが、保険は

「金利」×「期間」

がとても重要になります。

金利は「ご主人の年齢」により変動し、期間は「お子さんの年齢」によって決まってきます。

ですから、1歳でも若いうちに保険に加入されることが重要になります。

とは言え、急かしているわけではないので(笑)、ご主人とよくよく話し合ってくださいね。

そうなんですね。なんだかこんがらがってきたので、整理してもらえますか?

その上で、主人と相談してみたいと思います!

このあと中島さんは分かりやすい比較表をササっと書き上げてくれて、りょうこママもきちんと整理して帰路につくことができました。

丁度年末に相談に伺ったこともあり、きっと年末年始に夫婦で話し合いができてるんじゃないかなぁと思います♡

「私も保険のこと相談したい!」「このままでいいのか不安」と思ったら、ドイにご連絡を!一緒に中島さんの元へまいりましょう!!中島さんは強引な勧誘は一切されないので、ご安心を。その点はドイが保証しますよ!笑

中島さんのいるお店はこちら

保険の達人

富山店/富山市掛尾栄町4-60 BNKビル2 1階

TEL 0120-76-3704

小矢部店/小矢部市島295-1

TEL 0120-33-1717本社:株式会社 中島保険事務所