思い描く夢の暮らしを築きたい…。

そうは言っても現実と理想にはギャップがあるし、理想を叶えるには何かとお金がかかることもしばしば。とはいえ、ある日突然お金持ちになるなんてありえない…。

だからこそ、今持ってる財力(収入)を、賢く運用したり、ちゃんとお金を貯めたり、できるようになりたい!そんな主婦力身につけたい!

…と思い、始まったのがこのコラム。

ということで今回のテーマはこちら。

「あ~、どっかで聞いたことあるセリフ…。って家建てる前の私じゃん!」とツッコミを入れてしまったのは、お馴染みmamaskyのドイです。

今回この声を届けてくれたのは、実はドイの可愛い可愛い後輩ちゃんです。

理乃ママです♡すやすや眠っているのは、第3子ちゃんですね。

コトの始まりは数日前。「聞いてくださいよー!ドイさん!」といういつもの元気いっぱいな感じでmamasky houseへやってきた理乃ママ。聞けば、現在マイホームを検討中だとか。

…でも、

「住宅メーカーの選び方もわかんないし、土地もどこがいいとかわかんないし、今見てるのが、安いのか高いのか金額のレベルが違いすぎてわからないことばっかりなんですよ!それにそもそも銀行のローンとかも全然わからなくって…」

と、彼女のトークは終わることを忘れてしまったように止まりません(笑)。

そういえば、こんな時頼りになるのは…とピーンと何かを思い出したドイは理乃ママを連れて、ある所へやってきました。

\保険の達人 富山店/

え?なんで?と思った方もいるかもしれませんが、ここは以前mamaskyの保険コラムでお世話になった「(株)中島保険事務所」が運営しているんです。つまり、その時、保険のこと根掘り葉掘り教えてくれたファイナンシャルプランナー(以下、FP)の中島さんがいるのです!

きっと中島さんなら、理乃ママの悩みの元を紐解いてくれるはず!そう思ったわけです。

ちなみにWikipedia先生によると

ということです。つまりFPは、その家族が今いるライフステージと収入・貯金等に合わせて、未来を見通した賢いやりくりをアドバイスしてくれるということ。中島さんは全世界の保険営業のトップセールスマン4%のMDRTの会員であり、さらに高い条件をクリアした終身会員という実績の持ち主なんです。そんな方に話が伺えるとは期待度が高まりますね。

ということです。つまりFPは、その家族が今いるライフステージと収入・貯金等に合わせて、未来を見通した賢いやりくりをアドバイスしてくれるということ。中島さんは全世界の保険営業のトップセールスマン4%のMDRTの会員であり、さらに高い条件をクリアした終身会員という実績の持ち主なんです。そんな方に話が伺えるとは期待度が高まりますね。

ということで早速GOです!

店舗併用住宅を建てたいと思って、住宅メーカー数社と銀行のローン審査にも行ったのですが、次はどうしたらいいのか分からないんです。各社さんの言われることも実はいまいちわからなくって。

なるほど。一つずつ整理しながら考えていきましょう。家を建てるために、銀行でローンを組む、ここまでは決まっていることのようなので、次は理乃ママさんの「タイプ(考え方)」を確認してみたいと思います。住宅に限らず、大きな買い物をするときに【早く返済を終えたい】タイプか、それとも【期間が長くなってもいいから返せる金額で返していきたい】タイプなのか。

そうですね。私は普段からローンを組んだり、カードでお買い物するのも苦手なので、【早く返済を終えたい】タイプだと思います。いつまでも返さなきゃいけないお金があるのは嫌なので。

マイホームは人生の中でも恐らく最も大きな買い物になると思いますので、返済の計画をどうするかはご主人ともよく話し合って欲しいのですが、家計の管理を理乃ママさんがしているのであれば、理乃ママさんがストレスに感じない返済計画を考えるといいかもしれませんね。

金利は0.1%の差にもこだわること

理乃ママさん、銀行のローン審査も行ったということでしたが、何年固定で金利は何パーセントだったか覚えていますか?

…覚えてないですね。大体これくらいは借りれますよって言うのは覚えてます。

わかりました。借りられる金額よりも、【返せる金額かどうか】と利子をどれくらい払うことになるのか【金利】をきちんと比較することが重要です。ちなみに銀行はいくつ審査を通しましたか?

え?いくつも行くものなんですか?まだ1つしか聞いてません。

2年固定、3年固定、10年固定、フラット35などによって金利が変わりますし、銀行によっても金利は異なるので、0.1%でも金利の低いところを探すといいですね。お子さんもいるので大変かもしれませんが、3~4社を目安に相談に行ってみることをお勧めします。

各銀行のHPに出ている金利で比較するのじゃダメですか?

実はHP等に出ている金利の表示の仕方は各銀行によって異なります。実は借りる方の諸条件によって金利が変わることもありますし、表示されている金利が、団体信用生命保険に加入する前のものが表示になっていることが多いです。

だんたいしんよう・・・?なんですかそれ?

団体信用生命保険で、「もしも」の対策を!

団体信用生命保険というのは、銀行や信用金庫などで住宅ローンを組む場合、加入が必須になっている保険のことです。もしもご主人が8大疾病もしくは3大疾病、最悪お亡くなりになる事態が起こった時に住宅ローンが全額免除、つまりチャラになるというものです。

え!?全額ですか?

はい、全額です。例えばローンの残債が2,500万円あったとして、ご主人がガンになったら、住宅ローンはゼロになります。どこを探してもこんな心強い保障の保険はないと言っても過言ではありません。ガンになって2,500万円もらえる保障を保険で用意するとなるとガン保険を何社も加入しなくてはいけませんし、ガン保険だけでとんでもない保険料になりますよね(笑)

そんな制度があるなんて全く知りませんでした。

実際、住宅ローンを組むまでは知らない方がほとんどだと思います。

実は団体信用生命保険なしで借りられる住宅ローンはフラット35のみ!!

フラット35も原則、団体信用生命保険へ加入することとなっていますが、あくまで原則です。

加入しなくても住宅ローンの審査には通ります。

つまりフラット35であれば団体信用生命保険なしで住宅ローンを借りることができるということです。

最近では、保険を売りたいから、あたかもフラット35がその人、そのご家族にとって1番いいような説明をし、フラット35でローンを組ませ、団体信用生命保険の代わりに自分が扱っている保険を契約させる保険の営業マンが本当に多いです。本当にお客様のためではなく自分が保険を売るための住宅ローン相談ではないかと疑問に感じます。フラット35は、団体信用生命保険の加入は任意なので、団体信用生命保険に加入させず民間の保険を売るのです。でも民間の保険は治療や働けなくなった分の収入の補填に必要なものであって、住宅ローンを返済するためのものと考えるのはとても危険です。

なぜなら、団体信用生命保険には死亡だけではなく、三大疾病や八大疾病の保障もあるからなんです。

え?どういうことですか?団体信用生命保険はフラット35だと加入しなくてもよくなるんですか?

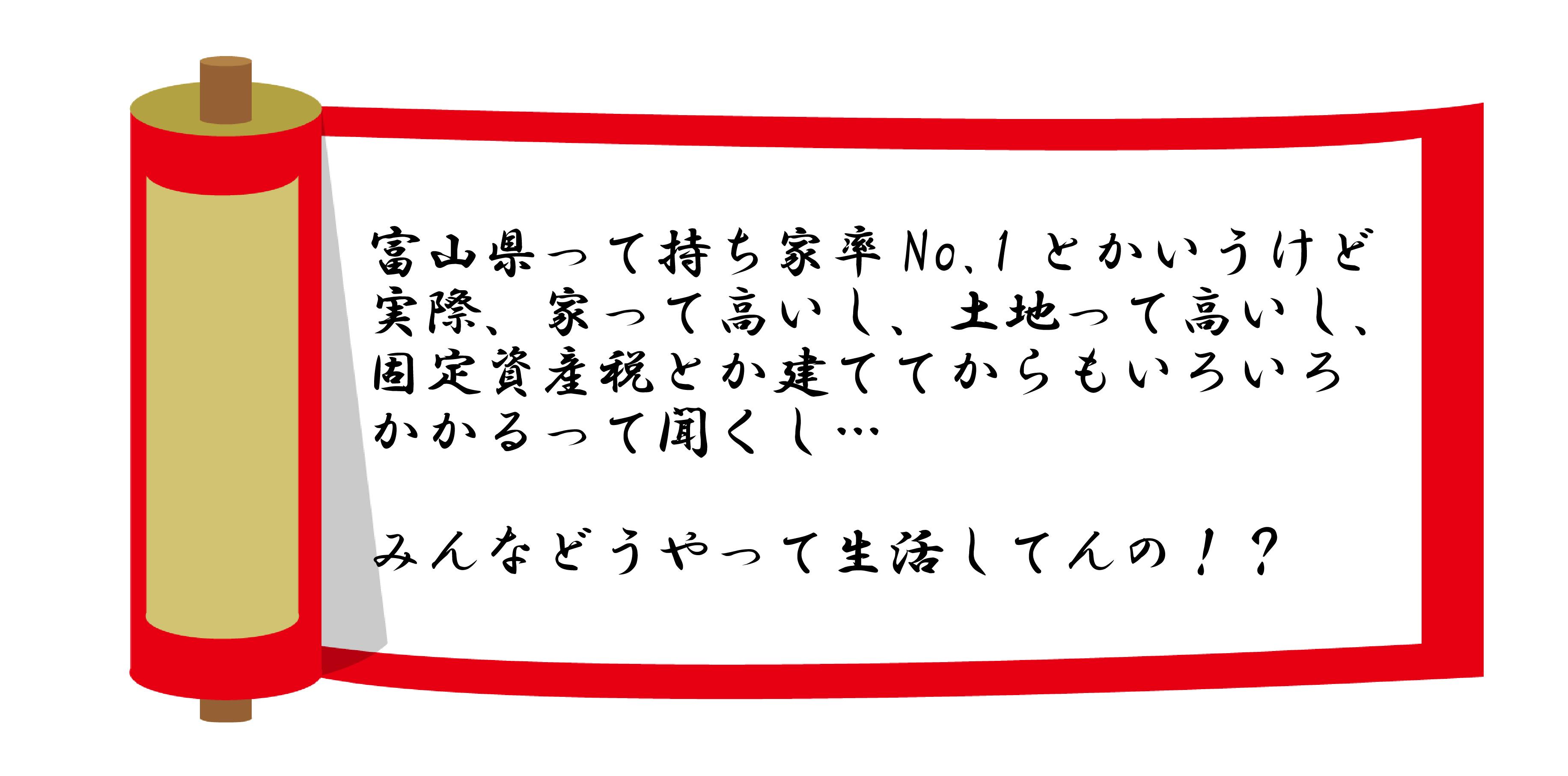

そうなんです。富山県は持ち家率が全国トップレベルなので、地方銀行の住宅ローンの金利は抜群に好条件になっています。持ち家率の高い土地柄だからこそ全国でトップクラスの住宅ローン金利です。しかも「団体信用生命保険」というものは死亡だけでなく三大疾病や八大疾病になったときに住宅ローンがなくなるので最高の商品です。

見方を変えれば、銀行の金利は団体信用生命保険加入した分の金利で考えても過去最も低い水準です。団体信用生命保険の良さを全く知らずに、保険営業マンに民間の保険をすすめられ加入するのは危険です。

決してフラット35が悪いというわけではなく、団体信用生命保険の内容を知っておくべきですね。

そうなんですね。そしたら、主人が普段給与振込で使っている銀行と、もう一つ通帳持ってる銀行と、あとはよく聞くところ2ヶ所くらい銀行巡りしてみたいと思います。

金利が分かれば、アプリで比較がオススメ

各銀行からの金利が分かったら、今はスマホアプリで住宅ローンのシミュレーションが簡単にできます。アプリダウンロード画面で「住宅ローン」と検索すると色々出てきますので、どれか無料のものを使ってみてください。

①金利は?

②団体信用生命保険の補償内容は?(何大疾病なのかなど諸条件に注目)

③何年固定なのか?

④返済期間は?

を比較しながら、月々の返済額を算出していくと、きっと「これなら大丈夫かも!」と思えるものが出てくると思います。

ひゃ~、なんだか大変そうですね。

でも住宅は大きい買い物ですから、比較できるときに、念入りに比較しておくと将来後悔せずにいられると思いますよ。とは、これから先何年後に一番出費がありそうかとか、このくらいから共働きになるかもとかを考えながら、家計のバランスを計画的に考えるといいですね。

最初に理乃ママさんのタイプをお伺いしましたが、早く返済を終えたのか、返せる額でしていきたいのかも念頭に置きながら、返済額・期間、何年固定なのかを比較していくときっと「これだ!」と思えるものが見つかると思います。10年固定で先10年間は返済額を変えずにいくことに安心感を感じるのか、それとも2年・3年固定で、できる限り金利を安いものを選ぶのか。最近は、2年後、3年後に急激に景気が回復して金利が上がってくるとは考えにくいという風にも言われているので、そのあたりも予見しながら考えるといいですね。

考えることがありすぎて、なんだかパニックになってきました。

そんな時のために、僕たちFPがいるので、もし銀行巡りして、アプリにも入れてみたけど、どうにも分からなくなったら、また訪ねてきてください。当社にはオリジナルのシステムもあるので、住宅ローンも含めた無理のないライフプランを一緒に考えていけますから。

ありがとうございます!そう言ってもらえると助かります。まずは銀行巡りですね。銀行巡り、アプリで比較!この2つをまずする、ということが分かっただけでも大きな収穫でした。

理乃ママさんは、このあと銀行巡りを始めているようです。

冒頭にあるように、「ある日突然お金持ち」なんてことはまずありえないけれど、将来ゆとりをもって生活していくために、”今"すべきことを準備し始めることは大切なこと♡ですね!

日々の暮らしの中で、こういうちょっとの秘訣はもっとあるはず!

「私の家計状況から見て、何をどうしたらいいか聞きたい!」と思ったら、ドイにご連絡を!一緒に中島さんの元へまいりましょう!!

中島さんのいるお店はこちら

保険の達人

富山店/富山市掛尾栄町4-60 BNKビル2 1階

TEL 0120-76-3704

小矢部店/小矢部市島295-1

TEL 0120-33-1717本社:株式会社 中島保険事務所