|

前回までのあらすじ 夢のマイホーム探しから、住宅ローンの選択、さらには家計・保険の見直しまで実行しだした理乃ママさん。そんな理乃ママさんの動きを見て、「私も保険のこと超不安なの!!」とママ友の一人であるmikiママさんが連絡をくれました。偶然にもmamaskyドイとも面識があったこともあり(富山って狭いですね!)、再び中島さんの元を訪れることに! |

今回の相談者のmikiママさん。

県外出身者で、3人の子どもを育てるママ。元々、保険会社で事務員をしていたこともあり、保険に関する知識はもちろん、試験だって受けてきた経験者。

そんなmikiママさん、一見「保険の心配なんて皆無なのでは?」と思いそうですが、蓋を開けると、次から次への悩みが出てきました。

私の養老保険。

長女の学資保険代わりだけど、これで大丈夫なの?

さすが保険業界経験者。すごくキレイに保険証書がファイリングされてました。

さすが保険業界経験者。すごくキレイに保険証書がファイリングされてました。

一つ一つ確認していくと、それぞれの保険の加入目的もはっきりしている様子。なのに、不安顔のmikiママさん。

”△△生命保険”で加入されている「養老保険」が不安なんですね。

実は、この保険は証書を見ても保障内容が一般の人にとっては分かりにくい表記になっています。まずは、この内容をきちんと復習しましょう!

そうなんです!よくわからなくって。この養老保険は長女の学資保険の意味合いで貯蓄目的に加入したんです。でもこれで充分なのかも不安で。

そうですね。まず、この保険についている「入院」「手術」に関する保障は、入院の場合1日9,000円、手術の場合は入院の5倍、10倍、20倍、40倍となっています。

この手術の場合の倍率の差は内容によって異なるわけですが、ほとんどの場合が5倍と考えていた方がいいと思います。5倍に該当する手術が多いということですね。

……そして、残念なのですが、、、この保険、元本割れします。

え??意味わからないです。元本割れ?どうしてですか?

養老保険というのはmikiママさんのおっしゃる通り、「貯蓄」を1番の目的として加入するものです。つまり、”銀行より率がよくて、さらに保障がついている”というのが養老保険の最大の魅力なわけですが、残念なことに今ご加入のものは払えば払うほど損をします。

今見る限りでは、返戻率は81%。入院や手術、死亡保障(600万円)も付加されていますが、これらは43歳までなので、使う確率も低いです。

・・・・ショックすぎて言葉もでません。どうしたらいいのでしょう。

不思議なんですが、世の中にはこういった謎めいた保険も存在しているということです。これはズバリ「即解約」をお勧めします。

―そうして、mikiママさんは、解約した場合の内容を問い合わせてみることになりました。1週間後、結果を元に再度中島さんを訪ねることに。

お金を増やす方程式「金利×時間」

”お金を増やす”ために保険に加入する場合、大切なこと。それは「金利」と「時間(期間)」です。今回残念なことにmikiママさんが入っていた養老保険は損し続ける内容になっているので、解約をお勧めしますが、だからと言って長女の学資保険がなくなるわけにはいかないですよね。

もちろんです。3人も子どもがいるので日々の生活費もかかりますし、将来の備えに関しては慎重に考えてます。

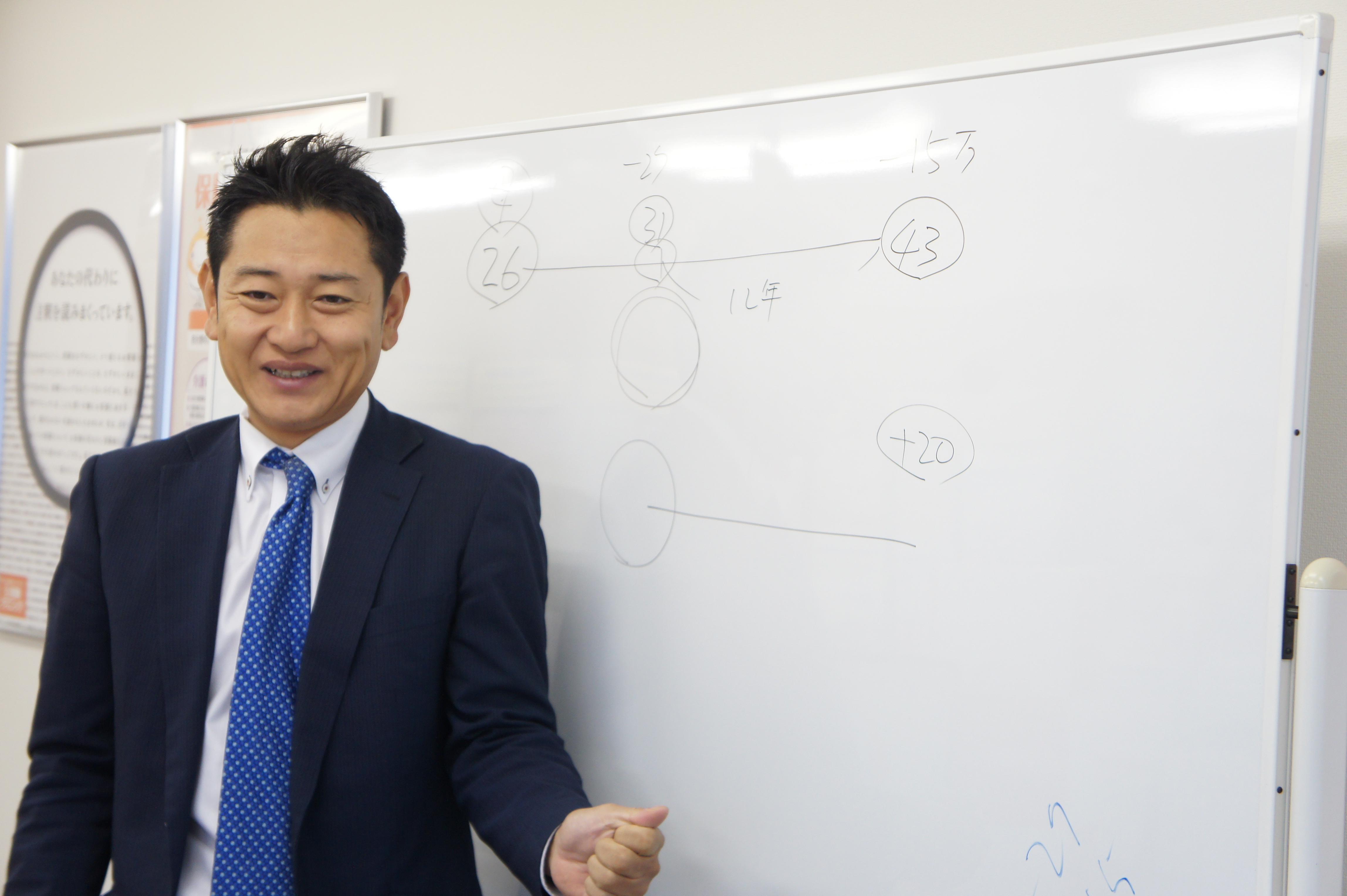

では、長女に学資保険が必要になるまであと何年あるのか。mikiママさんは現在31歳、長女が6歳。学資保険は18歳で必要なので、あと12年です。ではどのくらい貯めておきたいですか?

多ければ多いほどいいなと思いますが、最低でも300万円は用意したいと考えていました。

そうですね。一般的には300万円を目安にされるケースが多いと思います。

ではあと12年間で300万円増やす方法を考えてみましょう。

はい!実は理乃ママからも話を聞いていてドル建ての保険にも興味があるんです。

そういうことなら話が早いですね。国内の保険でもいいものがたくさんありますが、今回のようなケースは特に利率が高いものを選択しなくてはならないので、ドル建てがお勧めです。

もしかしたら少しびっくりされる提案になるかもしれませんが、一つの案としてご案内しますね。養老保険は解約したら返戻金はおいくらでしたか?

解約後の返戻金を原資に!

「一括払い」という選択肢。

養老保険は初めに5年分として104万円ほどを納めていました。11月から月払いがスタートするところで、5年1か月分として約106万円払い、77万円ほどが戻ってくるといわれました。

なるほど。今回の養老保険は医療保険も付いていたので、医療分としての割合が106万のうち、18万円ほど。つまり積み立てとして払っていた金額は88万円なので、実質は11万円ほどの損失ということになりますが、これはこのまま払い続けても、損失がどんどん増えてしまうので、やはり解約で間違いないです。

さて、今回お勧めする保険のご提案ですが、mikiママさんも興味を持っている「ドル建て」のものになります。この保険がオススメなのは、最低積立利率3%を保証してくれていることです。

ドル建ての保険を選択するうえで、多くの方が不安になるのは、もし景気が変わって金利が下がったら、大損になってしまうということ。でもこの保険は3%を最低ラインとして保障してくれるという心強いものなのです。

そうなんですね。そんなことどうして出来るんですか?外国のことって分からないのですごく不安で。もし保険会社が倒産したりしたら…。

その点も心配いりませんよ。弊社では、日本の「金融庁」が認めているものしか取り扱いませんし、格付け機関でAランク以上の判定を受けている優良なものしか取り扱いません。

また、万が一保険会社が倒産しても生命保険契約者保護機構という組織により契約を引き継ぐ制度がございますのでご安心ください。

そうなんですね。そんな仕組みがあるなんて全く知りませんでした。ちなみに、実は新婚旅行に海外へ行こうと換金してあったドルを持っているのですが、それもうまく活用できますか?私の妊娠と震災が重なって、結局そのドルは使わずじまいになっているんです。

そうなんですね。もちろんですよ。ちなみにおいくらの時にドルにしたんですか?

それが、1番得な時に、とあの頃はドル相場を逐一チェックしていたので、1ドル79円のときに。

え!!すごいですね。79円になったのは本当に一瞬だったので、それは相当ラッキーですね。もし、そのドルも学資保険に充てようと思うのであれば、今回解約金として戻ってくる金額とドルを合わせ、プラスいくらか手差しして、一括払いにされると、目標とされる12年後に300万円、も可能ですよ。しかもこの最低保証の積立利率3%のラインで。

そうなんですね。ちなみに、手差しの金額はおいくらほどなのでしょうか・・・?

おおよそ100万円ほどになりますね。

えーーー!! 100万円も!?年払いも可能ですか?

年払いも可能ですよ。ただ、利率が5%も異なるので、ちょっともったいないような気もします。年払いだとしても12年後に300万円は問題なさそうですね。

5%も!? それ知るともったいない気がしますね。

そうですね。仮に学資保険を月々払っている人の多くは月に1.5~2万円ほど払っている場合が多いので、その分が一括で払えばかからないと考えれば、今もし預貯金の範囲内でいけるなら僕は一括が一番お勧めです。とはいっても日々の暮らしとのバランスも大切なので、この辺りはご主人ときちんと相談してもらえたらと思います。

そうですね。話し合ってみようと思います。ちなみに、今の話をもう一度、主人に説明できるか不安で。主人と一緒に来て、もう一度説明をお願いすることはできますか?

大丈夫ですよ。ご主人の要望もあると思いますし、いつでも気軽にご予約下さい。相談はいつでも何度でも無料なので、ご安心くださいね。

ありがとうございいます!よろしくお願いします。

こうして、mikiママさんは後日パパと一緒に中島さんの元を訪れることになりました。

この記事ではママの養老保険についてだけご紹介しましたが、その他にも子どもの生命保険のこと~自動車保険のことまで、いろいろと相談に乗ってもらいましたよ。

「私も保険のこと相談したい!」「このままでいいのか不安」と思ったら、ドイにご連絡を!一緒に中島さんの元へまいりましょう!!中島さんは強引な勧誘は一切されないので、ご安心を。その点はドイが保証しますよ!笑

中島さんのいるお店はこちら

保険の達人

富山店/富山市掛尾栄町4-60 BNKビル2 1階

TEL 0120-76-3704

小矢部店/小矢部市島295-1

TEL 0120-33-1717本社:株式会社 中島保険事務所