4回目となった「保険の噂!嘘?ホント?」コラム。

素人にはなかなかわかりづらい保険についての知識を丸裸にしていこうと、毎回ぐいぐいインタビューしております。

貯金代わりに「保険」を使う!という話、聞いたことありますか?

私は数年前からちょいちょい耳にしては、何となく「難しそう」な印象があって、目をそらしてきたのですが、子どもの小学校、数年後には受験もある、車の買い替えもある、老後の不安、と心配事が増えてきたので、保険を使った貯金術、本当に可能かどうかを毎度お馴染みの「中島保険事務所」の中島さんに訊いてきました!

「保険で貯金」ってどういうこと?

そもそも、貯金で期待することはどういうことですか?

「確実にお金が貯まることですか?」それとも「貯めた額より多くなることですか?」

恐らくは後者への期待が少なからずあるのではないでしょうか?そもそも、世の中には「貯金が苦手」という人がいます。そういう方に共通しているのが、収入から支出を引いて、残った分を貯蓄しようと考えているということ。本気で貯金をしたいのならば、収入から貯蓄したい額を貯金して、残った分で支出のやりくりをすべきです。

ではその貯蓄、どこでしましょうか?

多くの方は銀行に預け、中には積立貯金をしていたりしますよね。このやり方は間違っていません。ただ、もしも預けた額を増やしたいならば、「保険」を活用することを一度考えてみてほしいのです。

まず大前提として、ここでいう貯蓄は「老後」に向けた貯蓄の話と考えてくださいね。(もしくは少なくとも10年上先に向けた貯金)

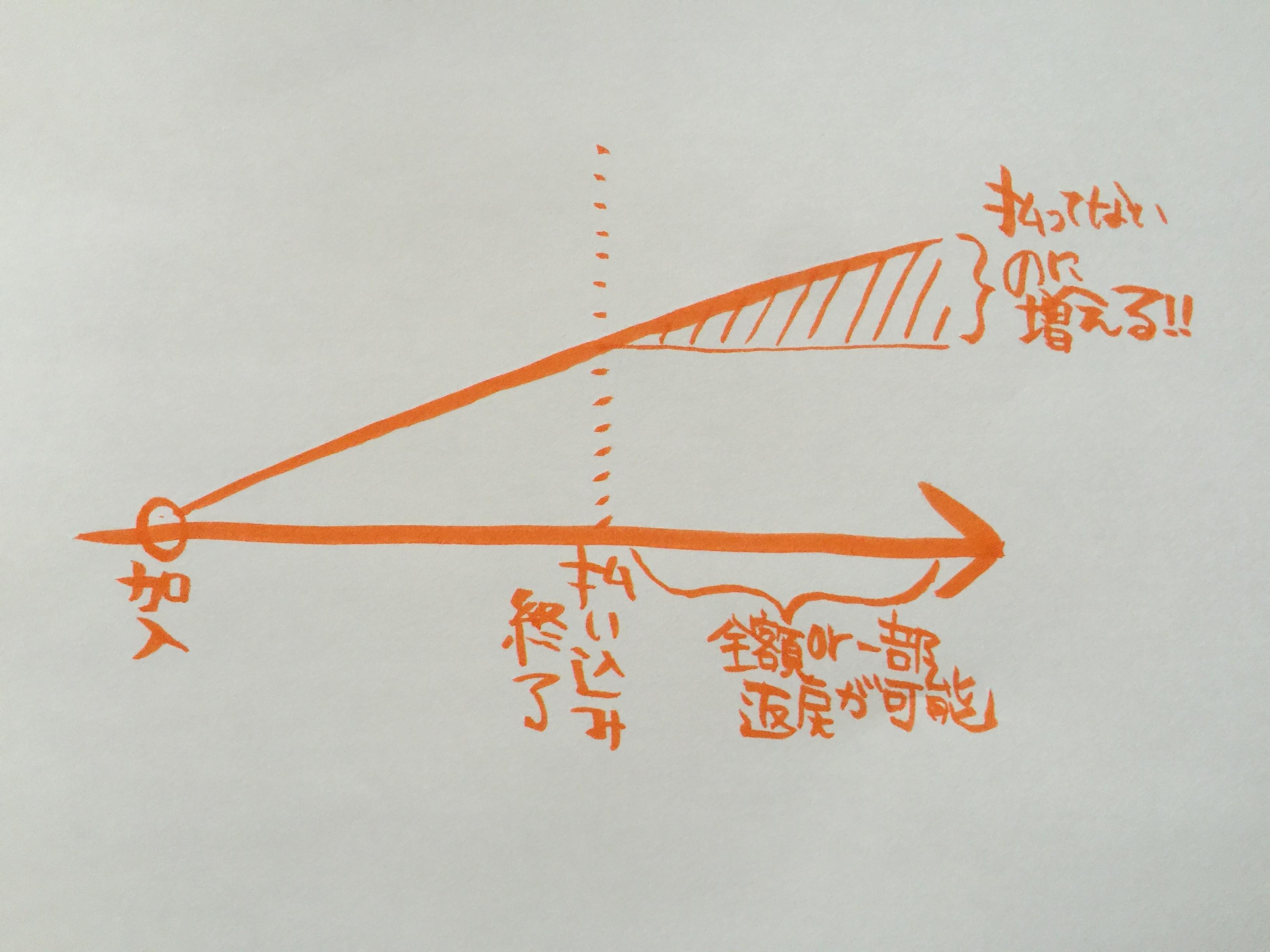

保険が貯蓄になりうるというのは一言で言うならば「例えば終身保険に加入して、払込期間を過ぎれば、それ以降も返戻金は増え続けるので、それを貯金と捉える」ということです。

▲分かりやすく手書きしてみました。わかりますか?

これからの貯金で覚えておくべき「インフレリスク」とは?

皆さんは「インフレ」って分かりますか?聞いたことあるけど、実は意味はよく分かっていなかったという方のために書き記しますが、「インフレ(インフレーションの略)」は”物価が上昇する経済現象”です。そして、現在の政権はこのインフレを進めていく施策を掲げています。

つまり、毎年なにかしら物価を上げますよ!ということ。

物価と貯蓄がどう関係するの?と思う方もいるかもしれませんが、物価が上がる=つまりは支出が増えるということです。よく何十年前と今じゃ貨幣の価値が違うといいますが、それも言い方を変えれば物価が変化しているからということです。だって50年前の駅構内の立食いそばと今だと10倍近く値段が違うんですよ。これだって立派なインフレです。

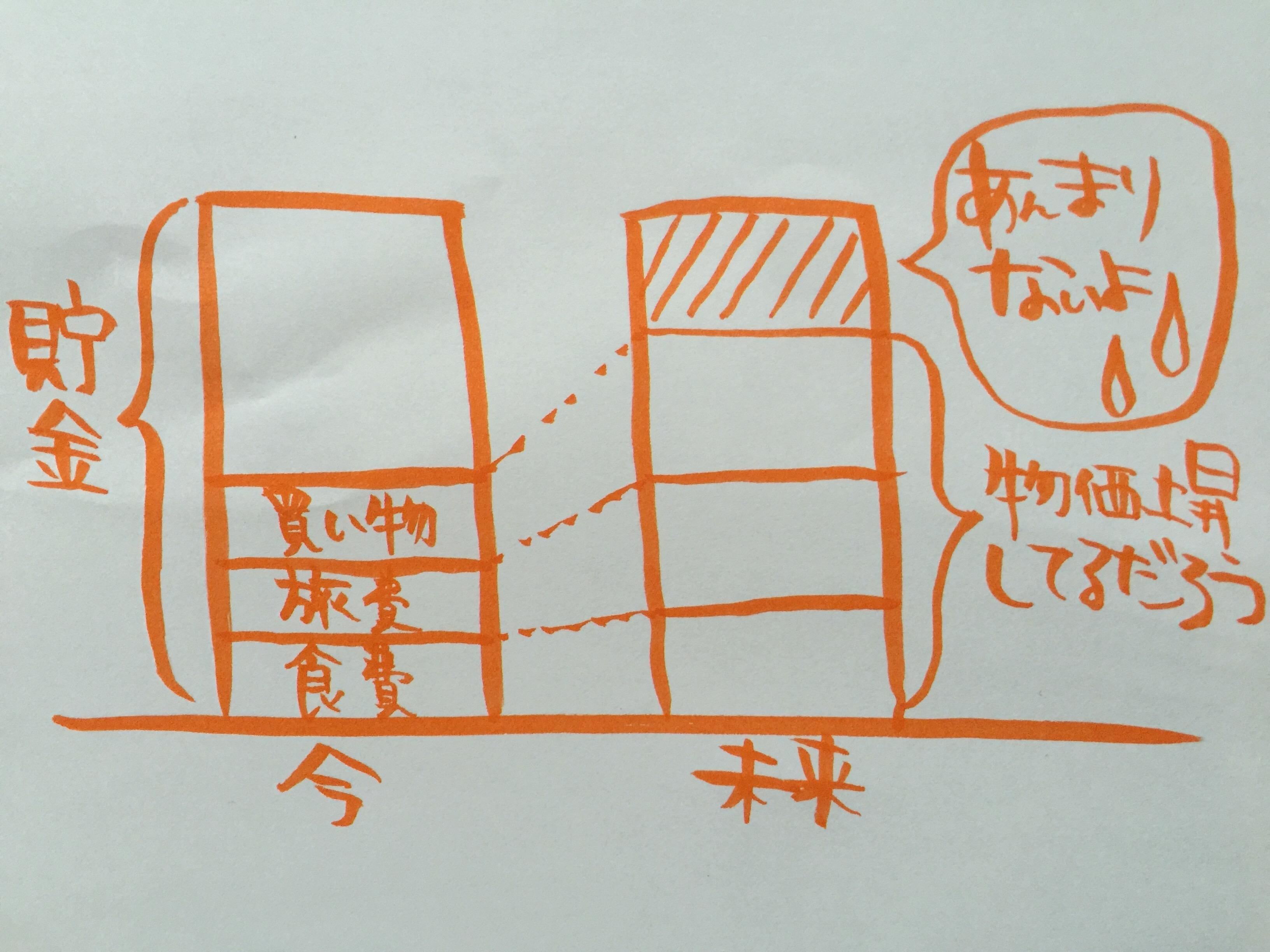

ということは、毎年2%ずつ物価が上がっていったら・・・を考えてみます。

今、1,000円で購入しているものはいくらになるのでしょう?約20円ずつ上がるわけですから、30年後には1,600円。1,000円のものならまだしも、もしこれが10,000円のものなら?30,000円のものなら??きっと家計の支出の中にはそれくらいの額の出費が毎月ありますよね?

それらの支出が増えるということは、今貯金をしたいと思っている目指す金額が、30年後にはそれだけでは足りないかもしれない、ということです。これが「インフレリスク」です。

▲こちらも図に書いてみました。今は大丈夫と思っていても、未来は同じモノでも値段は高いのです。

まるで退職金!?主婦でもできる保険貯金、おすすめは?

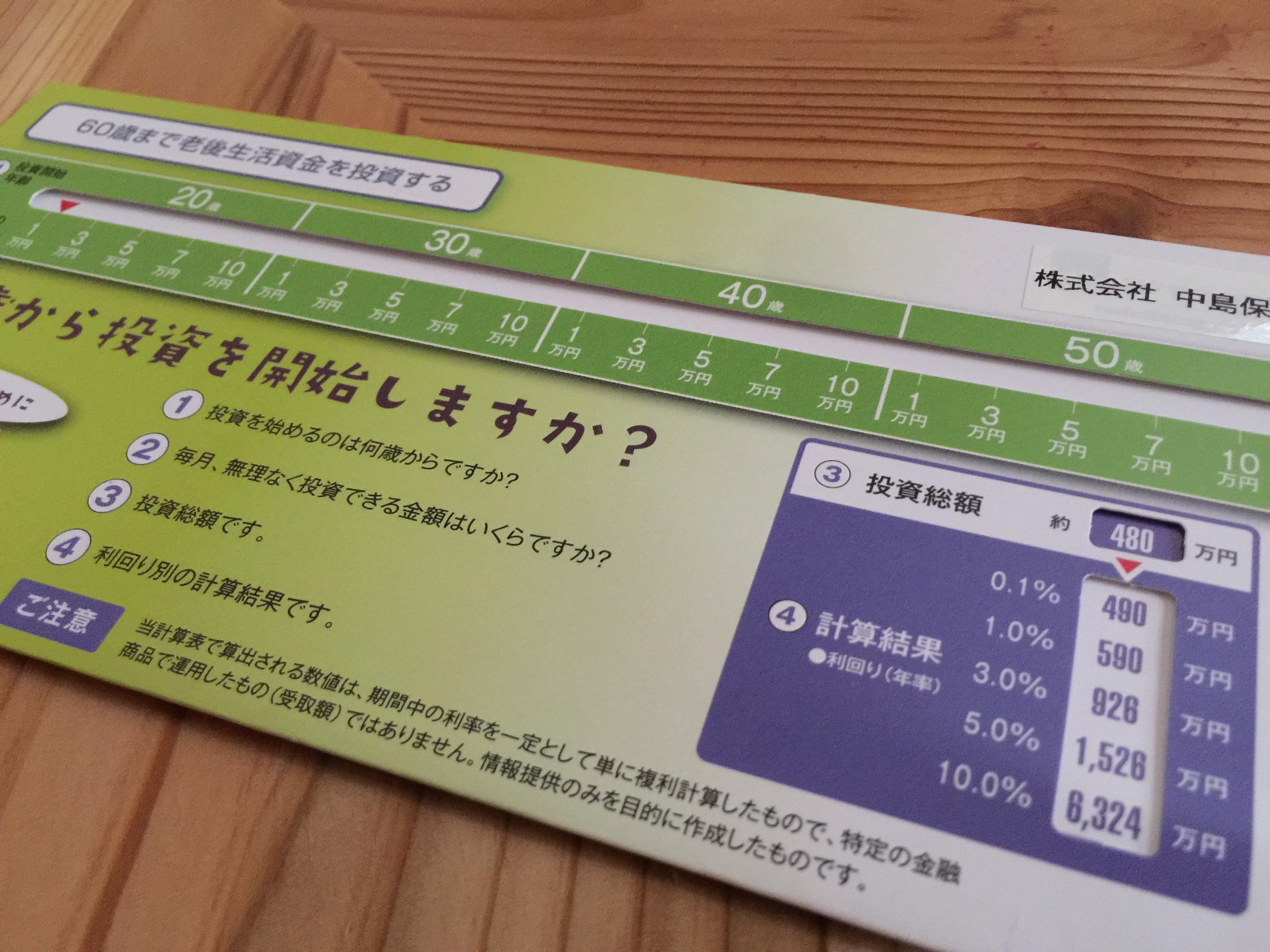

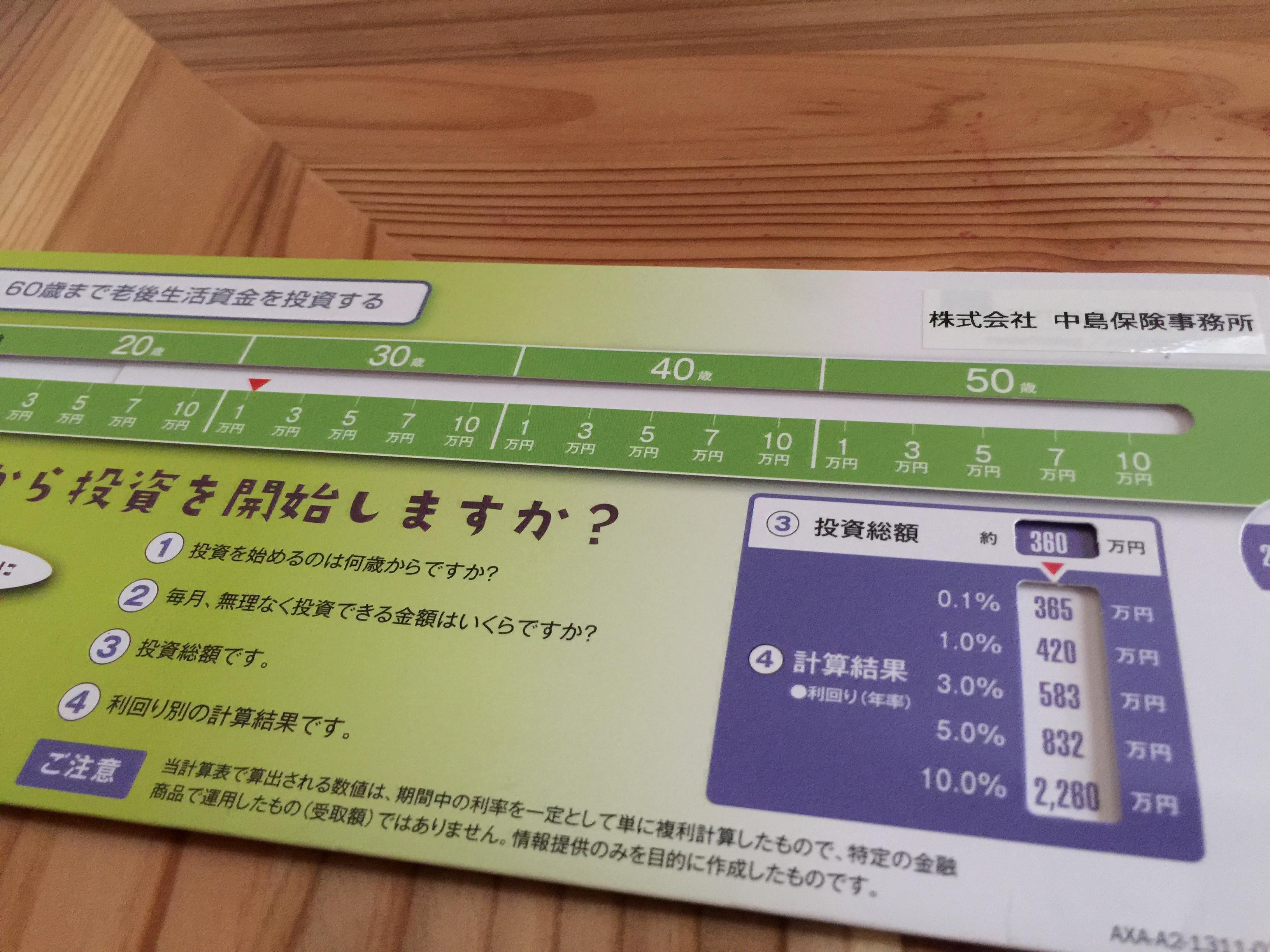

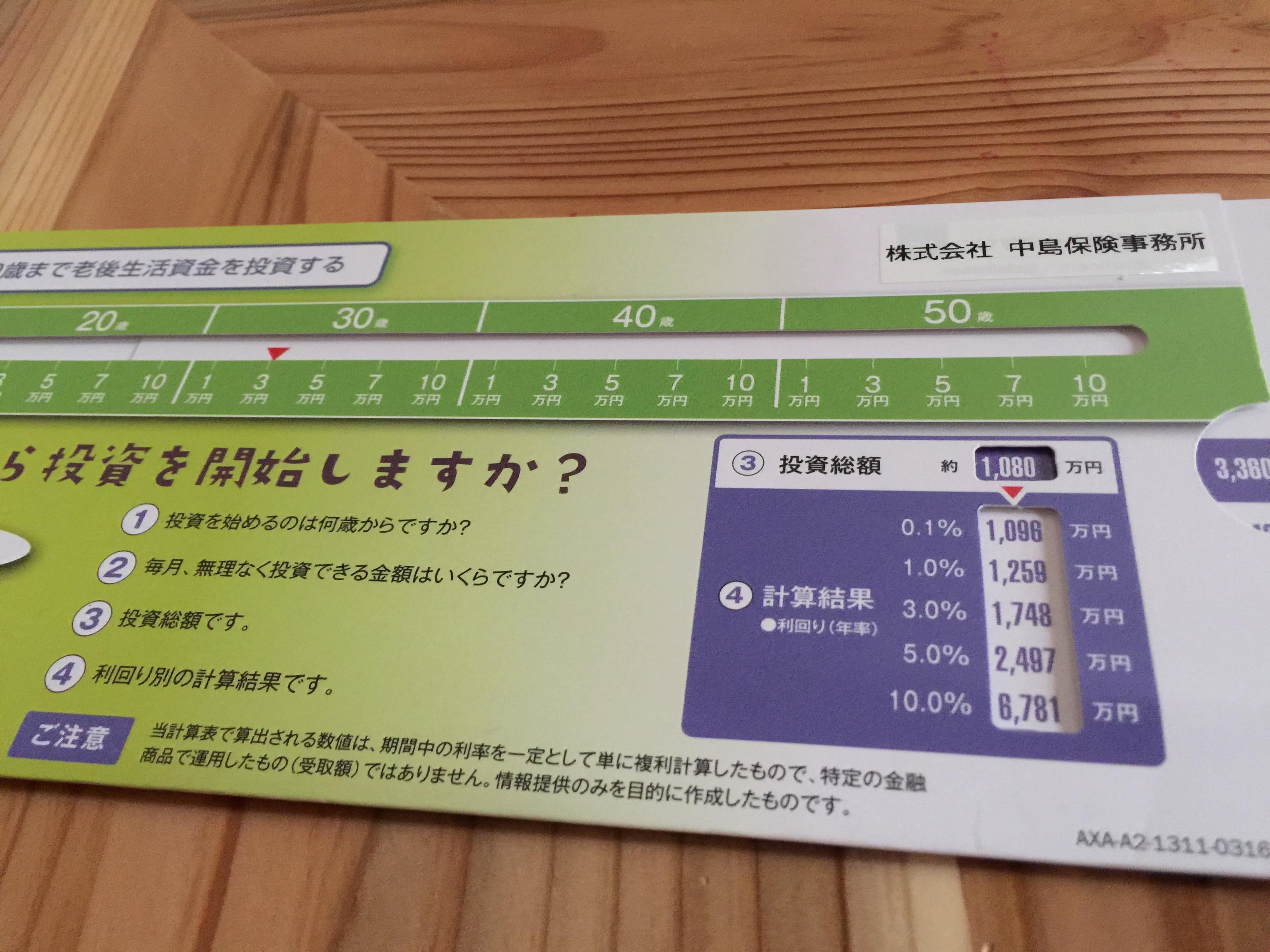

さて、ここまでで保険がこれからのインフレ社会を乗り越える貯蓄法だということがお分かりいただけましたでしょうか?とは言っても実際、どのくらい貯まるの?知りたいのはここですよね。大体、主婦の私たちが今のお小遣いの中で、プラスして払える額なんてそんなに大きくありません。頑張って1万円くらいじゃないですか?そう思っていると中島さんから素敵なものをもらいました。

こちらです!

20歳の人が、毎月1万ずつ保険料を払っていったら、60歳でいくら払って、金利別にいくら貯まっているのか。30歳の場合なら?40歳の場合なら?が一目瞭然の秘密道具です。(30代の私は、もうすぐ車のローンが終わるので、頑張って月3万にしようかなと思って秘密道具を見たらウハウハ気分になりました)

金利が1%なら?3%なら?5%なら??5%なんてそうそうないよね。3%なら・・・いいね。うんうん。そんなことを思いながら、ワクワク気分で眺めていたわけですが、ちょっと待ってください。

そもそも、金利3%とかあり得るんですか?このマイナス金利の時代に。

そこで中島さんがオススメしてくれたのが「米国建て(USドル建て)」の終身保険です。

この保険の魅力は2つ。

①海外の商品だから、日本のインフレに左右されない!

②そして、圧倒的に金利が高い!

商品によって金利は様々なので、ここで何パーセントかをご紹介することはできませんが、先ほどの秘密道具を参考にした上でのオススメなわけですから、さっきいいなと思った金利も夢じゃないはずです。ドル建ての保険は複数社で扱っていますので、どの保険会社の商品がいいのかも気をつけなければいけません。

これなら、毎月ちょっとずつ保険を払って、もちろん保障もついて、老後の貯蓄も万全なわけです。これはもう自分で作った退職金と言っても過言でないはず!

子どもの成長に合わせたライフステージの中で必要なお金は、銀行を使うのも一つですが(といっても、短い期間の保険でも金利次第では銀行より貯まりますよ)、老後の備えを1日でも早くはじめないとハッピーリタイアメントなんてあり得ません。お金の話は誰もが大好きです。一度中島さんに相談してみてはいかがですか?

噂の真相を教えてくれた方は、保険の達人(株式会社 中島保険事務所)の「中島敬仁」さん

「保険選びは、人生を大きく左右するだけに、いつでも真剣勝負。生半可な気持ちで対応できる仕事ではありません。単に商品を売るのではなく、お客様の様々な情報をいただき、いつでもベストなものをご案内したいですね。熱意を持ち、客観的な立場から一生懸命プランニングしていきたいと考えています。」