令和の時代になり、早4年目を迎えようとしています。

ここ数年はコロナの影響もあり、家族の暮らしや大切にしたいものの考え方など価値観が大きく変化してきましたよね。

そんな中であっても、変わらない家族の憧れのひとつが「マイホーム」だと思います。

とはいえ、先行きがまだまだ不安なwithコロナ時代において、大きな買い物は慎重になりがち。

ということで、今回は令和時代の家づくりを「お金」という視点から考えていきたいと思います。

お話を伺ったのは富山県内を中心に法人、個人、家族のファイナンシャルプランを提案する中島敬仁さんです!

■プロフィール

■プロフィール

中島 敬仁(なかしま たかひと)さん

富山県小矢部市生まれ。長野大学卒業後、アリコジャパン(現在メットライフ生命)に総合職として入社。代理店担当者として、仙台支社にて5年、東京東支社(日本橋)にて3年間、計8年間の勤務ののち、2005年9月株式会社中島保険事務所に転職。

2008年6月に富山県で初めての来店型の保険相談ショップ(現:保険の達人 富山店)を富山市内にオープン。

2007年度から全世界の保険営業マンの約4%しか該当しないMDRTに14年連続入賞し、県内では珍しい終身会員である。

昨年度、全国の保険募集人TOPプロデューサー14名しか達成していない新規ご契約を挙げ、チェアマンに入賞する。

住宅ローン控除が

どれほどお得かを確認しよう!

住宅ローン控除というのは、家を建ててから10年間、年末のローン残高の1%(最高40万円)が控除となって返金される制度のこと。今年2021年の9月末まではこの期間が13年に延長されている驚くほどお得な制度です!

住宅ローン控除の受付期間が終了するという風にも言われていましたが、今年11/18時点では期間10年間はそのままに控除率を1%から0.7%に引き下げるなどの案もあがっていて、控除の制度自体は継続するが利率の引き下げの方向で議論が進んでいるそう。

中には

「控除率下がるのかぁ…、なんか損するなぁ…。」

と思う方もいるかもしれませんが、そんなことはありません。

例えば、最近の住宅ローンの年利を考えると某銀行では0.4%台~となっています。それなのに、控除率は1%。つまり、約0.6%分得になる、ということです。利息を払ってもそれ以上のお金が戻ってくる、という有難すぎる住宅ローン控除の仕組みです。

これが仮に0.7%で確定したとしても、ローン年利がそれ以下のものであればお得になっちゃう、ということなのです。

住宅ローンは「頭金なし」が

当たり前の時代へ⁉

さて、ここで住宅ローンの返済で大切なポイントを確認しておきましょう。

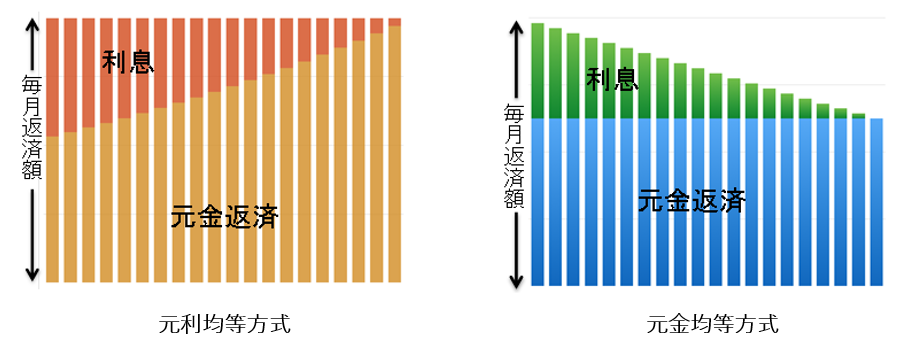

住宅ローンには、元利均等方式と元金均等方式があります。一般的に銀行では、支払額が一定の元利均等方式(グラフ左)を勧められることが多いそうです。

しかし、中島さんがお勧めするのは元金均等方式(グラフ右)で、元利均等方式を選んでしまうと、元金がなかなか減らず、最初のうちは利息ばかり払うことになります。

一番安い金利の住宅ローンで組み、元金均等方式にすれば、元金がどんどん減り、利息もそれに伴って、少なく済みます。

ポイントは、「元金を早く減らす事が一番大事」ということ!

利息ばっかり払わない意識が大切です。

そして、ローン金利は「より低いもの」を選ぶことがオススメとのこと。

なぜなら、住宅ローン控除を最大限利用するためです!

住宅ローンというのは3年固定・5年固定・10年固定・フラット35など利率の固定期間が決められていますが、中島さんは「固定期間が短いとしても金利が低いものを選ぶこと」を勧めているそうです。

何故なら、今は「超低金利」の時代だから。

そうは言っても、それがいつまでも続くわけじゃないよね…?

と思う人もいるかもしれませんが、これについても「金利が上がったとしても、例えば、3年固定の金利がフラット35を超えるような高金利になる可能性はかなり低い。それならば、今、一番低く抑えるものを選ぶべき」と教えてくださいました。

また、住宅ローンを組む際には、「団体信用生命保険」に加入するのが一般的ですが、さらに、八大疾病特約を付加することもおすすめです。

この団体信用生命保険というのは、例えばパパがローン債務者で、そのパパが万が一死亡した場合にローンがチャラ(ゼロ)になるという保険制度。

そして、八大疾病特約は、例えばガンと診断された場合、死亡していなくても診断されただけで住宅ローンがチャラになります。がん保険は、治療費や生活費、闘病生活で収入やボーナスが無い場合に補てんするものですが、八大疾病特約は、借金をチャラにする素晴らしい制度です。

つまり、3,500万円の住宅ローンを組んでいた場合、3,500万円がチャラになるのです。

がん保険でガンと診断されて3,500万円給付されるがん保険に加入している人は、滅多にいないのではないでしょうか?ガンだけではなく、八大もの病気を保障している制度なので、八大疾病特約付き団体信用生命保険に加入を検討してみてくださいね。

ガンは早期発見の場合、治るケースも高いと言われ始めていますが、40歳以上は発病リスクが年々上がる病気のひとつ。悲しいことに日本人の2人に1人がガンを発病するとも言われているそうなので、これも見方を変えるならば、この八大疾病特約付き団体信用生命保険を適用する可能性もそう低くはない、ということです。

さらに中島さんに、頭金を入れるべきですかと質問をすると、

「多くの人が”借金を抱えていることが嫌”と考えがちですが、知恵を働かせれば、頭金は入れないほうが良いのは明白です。住宅ローンなんて頭金やボーナス払いをする必要は無く、ダラダラ返していけばいいんですよ(笑)」と回答が返ってきました。

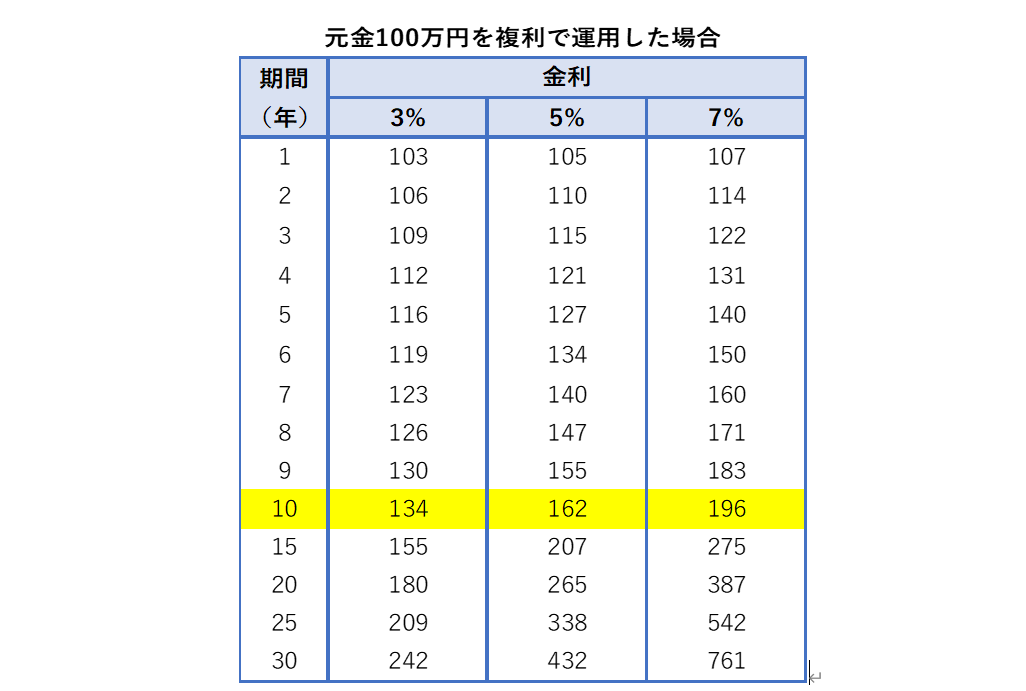

「もしも、頭金を300万、500万と入れる余裕があるならば、その自己資金は頭金にせず、運用(変額年金やNISAなどで一括払い)する方が賢明だと思います。こんなに安い住宅ローン金利ならば、例えば、0.4%の利息を払い、年利10%で運用した方がよくないですか?例えば100万円の余裕資金があった場合、頭金に入れず金利7%で10年間運用した場合、196万円になります。倍ですよ。」と話してくれました。

ちなみに、中島さん自身も数年前に新築でマイホームを建てていますが、頭金は1円も入れず、建物・土地に加え、外溝工事や火災保険に至るまで全額でローンを組んだそうです。しかも、長期優良住宅のため、住宅ローン控除額が年間最高40万円ではなく、50万円の控除を受けているそうです。年間50万円もキャッシュが戻ってくる制度なので、絶対に満額利用すべきです。

ちなみに、中島さん自身も数年前に新築でマイホームを建てていますが、頭金は1円も入れず、建物・土地に加え、外溝工事や火災保険に至るまで全額でローンを組んだそうです。しかも、長期優良住宅のため、住宅ローン控除額が年間最高40万円ではなく、50万円の控除を受けているそうです。年間50万円もキャッシュが戻ってくる制度なので、絶対に満額利用すべきです。

令和の新時代におけるローン返済額の考え方《まとめ》

お金のことを考えるのが苦手…という方は、ここまで読んでもうすでに頭が沸騰しそうになっているかもしれませんが、最後に住宅ローンの考え方のポイントをまとめてみようと思います。

1.思い切って最長期間・最低金利で組むこと

例えば35年ローンを組んだとして、住宅ローン控除が10年間だとしたら、その間は最低の金利のものを選ぶのがオススメ。八大疾病特約付き団体信用生命保険…は使わずに済めばよいですが、適用になった家族も少なくないこと、も忘れずに。万が一の場合は住宅ローンがチャラになる可能性がある、ということです。

2.とにかく全額ローンを組むこと

ローンの総額を増やしたくない気持ちは分かりますが、住宅ローン控除の制度がある限りは全額がおすすめとのこと。そして、頭金やボーナスはお金の増えない家に投入すべきではなく、ぜひとも資産運用すべきです。

3.元金をいち早く減らすことが重要

元金均等方式を選ぶことで、加えて「元金を減らす」ということも忘れずに覚えておきましょう。そして金利はたかだか1%と思わず0.1%でも低いものを選ぶことがオススメです。例えば、3,000万円を35年ローンにした場合、選んだ年利が1%違うだけで支払総額には1,000万円の差がでることもあります。

4.資金に余裕があるなら運用して老後の備えに。

もしも頭金にできる資金の余裕があったり、住宅ローン控除の金額を貯めて繰り上げ返済しようと考えているなら、それはやめて資産運用してみる、という選択肢も考えてみては?確実に住宅ローンを返済しながら、老後の備えもできるので、きっと将来の安心につながるはず☆

5.月々の返済額は家族で大切にしたい暮らしで考える

月々の返済額に関しては、その返済が理想の暮らしを継続できるものかどうかで判断しましょう。「暮らしを豊かにしたい」人もいれば、「旅行にいきたい」「ゴルフをしたい」などのアクティビティを重要視したい人もいると思います。その返済額で、理想の暮らしが出来るかを考えることは大切なポイントです。

いかがでしたか?

夢のマイホームを手に入れるために切っても切り離せないお金の問題。少しは具体的にイメージできたのではないでしょうか?

家族が安心して幸せに暮らすためにはお金の問題はきちんと考え、将来の備えも準備していきたいですよね。

また、ポイント5でもあったように家族の理想の暮らしには「健康な身体」と「健康な住まい環境」も必須です。

健康な住環境を考えるならWB工法のことも是非覚えておきましょう。

詳しくは以下のリンクからウェブサイトをチェックしてくださいね。

WB工法富山 公式サイト

https://www.toyama-wb.com/