|

前回までのあらすじ 夢のマイホームが欲しいと考え始めた理乃ママさん。住宅メーカーの選び方、土地探し、そして住宅ローンのこと。いろいろ考えだすと何から手を付けていいか分からないけど、まずは「本当に家買えるの!?ローン返済していけるかな。」という不安を解消することから!ということで、mamaskyドイと共に保険クリニック富山店(運営/(株)中島保険事務所)のファイナンシャルプランナー中島さんに相談しにいくことに。そこで初めて知る、金利のこと、返済に対する考え方、団信のこと。(※団信ってなに?となったら前回のコラムをチェック!)理乃ママさんはちゃんと自分で理解できるまで中島さんに相談し、まずは「銀行巡りするぞ」というところで前回は幕をとじました。 |

今回は銀行巡りして分かったこと。そして新たな不安。

さぁ、どうなる!?夢のマイホーム!夢の暮らし!!

銀行巡りの結果はいかに!?

中島さん!銀行、行ってきました。3か所行ってきて、1つは金利が高すぎたので、却下で、他の2か所はちょっとの差でした。中島さんに言われたように、団体信用生命保険についても聞いてきて、それも含めるとA銀行さんが私の場合は一番金利が安かったし、対応も丁寧だったので、A銀行さんがいいのかなと思ってますが、どうでしょう?

銀行巡り、お疲れさまでした。要点分かっていると比較もしやすかったんじゃないでしょうか。理乃ママさんの言われるようにこの3か所を比較すると、理乃ママさんご家族に一番合ってるのはA銀行さんのように思えますね。あとは、2年固定なのか、10年固定なのかなど、シミュレーションして、決めていけば大丈夫だと思いますよ。僕なら、この条件なら2年固定にすると思います。

よかった~!中島さんにそう言ってもらえると安心しました。ちらしとかHPとかに出ている金利だけで比較するんじゃなくて、諸条件とかも聞いて比較できたので、あまり迷うこともなくココかなってすんなり思えました。もう少し具体的に話を銀行さんと進めていこうかなと思います。…それでなんですが、前回相談した後に、具体的に毎月の家計の出費について考えたんです。実は3番目の子はまだ学資保険に入っていないので、その辺りも上乗せになるし、私たち夫婦の保険も今のままでいいのか、いろいろ心配になってきて…。

そうなんですね。分かりました。では一度今加入されている保険を診断してみましょう!

保険証券が見つからない事件発生!?

今日はうちの保険証券、全部持ってきたんです。……ただ、実は2番目の子の学資保険のだけ見つからなくって(汗)。というか、あれってどうやって保管したらいいんですかね。毎年いろいろ送られてくるじゃないですか。あれも取っておけばいいのか、捨てちゃってもいいものなのか分からなくて、いつもケースの中にドサッとしまってあるんです。

そうですよね。まず保険証券については再発行すればいいことなので、紛失については気になさらず。ただ無くならないようにしていただきたいですし、いざという時にさっと見つけ出せるほうがいいですよね。当店では既契約者さんには専用のフォルダーにお入れしてお渡しさせてもらってます。理乃ママさんも100均とかでファイルを用意されて、パパ用、娘用とかって分けておくといいかもですね。

では早速、一つ一つチェックさせていただきますね。…それにしても結構入ってますね。

…やっぱりこれって多いんですか?

いや、多くてもいいんですよ。理乃ママさんや家族が目的をしっかり明確にして必要だと思って加入されていれば、多くても少なくてもいいんです。ちなみに理乃ママさんこの保険は何のために加入してますか?

例えば、ご主人の生命保険は?お子さんの学資保険は?

主人の生命保険は主人が万が一のときの家族の生活保障ために、と考えてます。

学資は大学に行くための教育資金準備ですね。

おぉ!お見事です。こうやって目的を聞いて、ちゃんとお答えいただければ、大丈夫なんですよ。保険に加入する際に大切なのはちゃんと「目的」を分かっているかどうかなんです。誘われたからとか、付き合いで、といった理由で加入しているというのはオススメできません。またいつまで経っても親に任せているのは危険です。

必要な時に必要な保障が準備されていますか?

保険の内容を確認させていただいたところ、いくつかお伺いしたいことがありました。

まずお子さんの学資保険、これは満期を迎えるのはお子さん22歳のときという内容になっています。でも学資保険が下りてきてほしいのは、18歳の入学前ではありませんか?

え?もちろん、18です。ということは今の学資は卒業するときにおりてくるってことですか・・・?ん?それって意味ない保険!!!!?

いえいえ、意味がないこともないんですよ。詳しく見ていくと18の頃に一部お祝い金として払われる部分があるので。ただ、結構大きな額を毎月支払っている割には、返戻率も101%なので、全体的にちょっと寂しい感じですね。せっかく長い間かけて運用されるならもう少し返戻率が高いものの方がいいですよね。

もちろんです。ただ、この学資保険は義理の母が加入してくれているので、変更はなかなか難しくて。せっかくお義母さんが気をかけてくださってるし。

なるほどですね。お義母さまのほうでも何か理由があって、こうされているのかもしれないので、では今回はこの点は一旦置いておきましょう。理乃ママさんのように、ご主人の両親が保険に入ってくれてるケースも少なくありません。途中で支払は本人たちに変更されるご家族も少なくないので、自分たちの保険として、保障内容だけはきちんと把握しておくといいですね。

三大疾病への備えは必須!?

さて、もう一つ。理乃ママさんは、ママもパパも三大疾病に備えた保険には入っておられないですよね。今は三大疾病のいずれかにかかる方が非常に多いので、これだけは保険料が多少上がってでも備えとして加入されることをお勧めします。

結構保険料上がっちゃいますか・・・・?

理乃ママさんの場合は、今入っている保険を切り替える形がオススメなので、その場合は保障は手厚くなって金額はほぼ同額です。数十円差ぐらいですね。ご主人の場合は、今入っているものの一部見直しのご提案もさせて頂きたいのですが、それとは別でかかってきます。

実は主人の保険も義理のお母さんが・・・。

そうなんですね。では切り替えは難しいかもしれませんが、三大疾病の部分だけはご検討ください。今入っておられる保険だけでは、不安かなと思いますので。

ここまでお話した中で、ご主人の生命保険プラス学資保険の部分を組み合わせたご提案がひとつ。お義母さまのご理解も必要なので、ご参考までと思って聞いてくださいね。

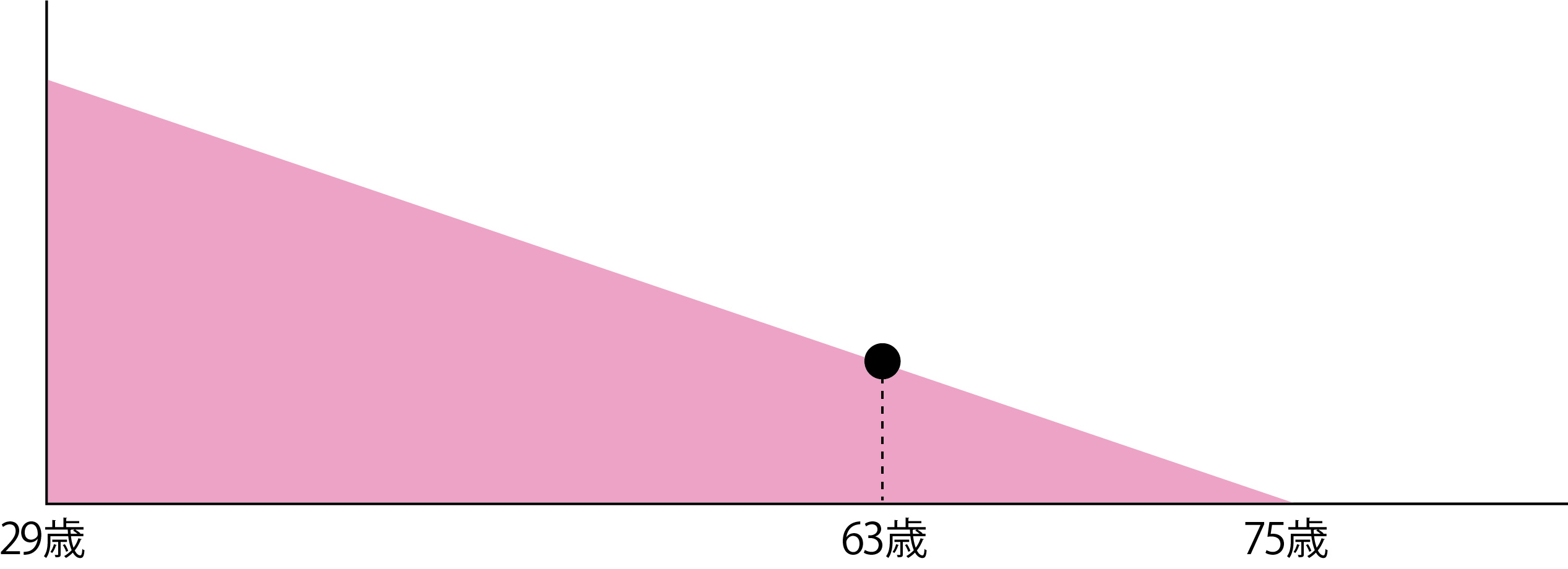

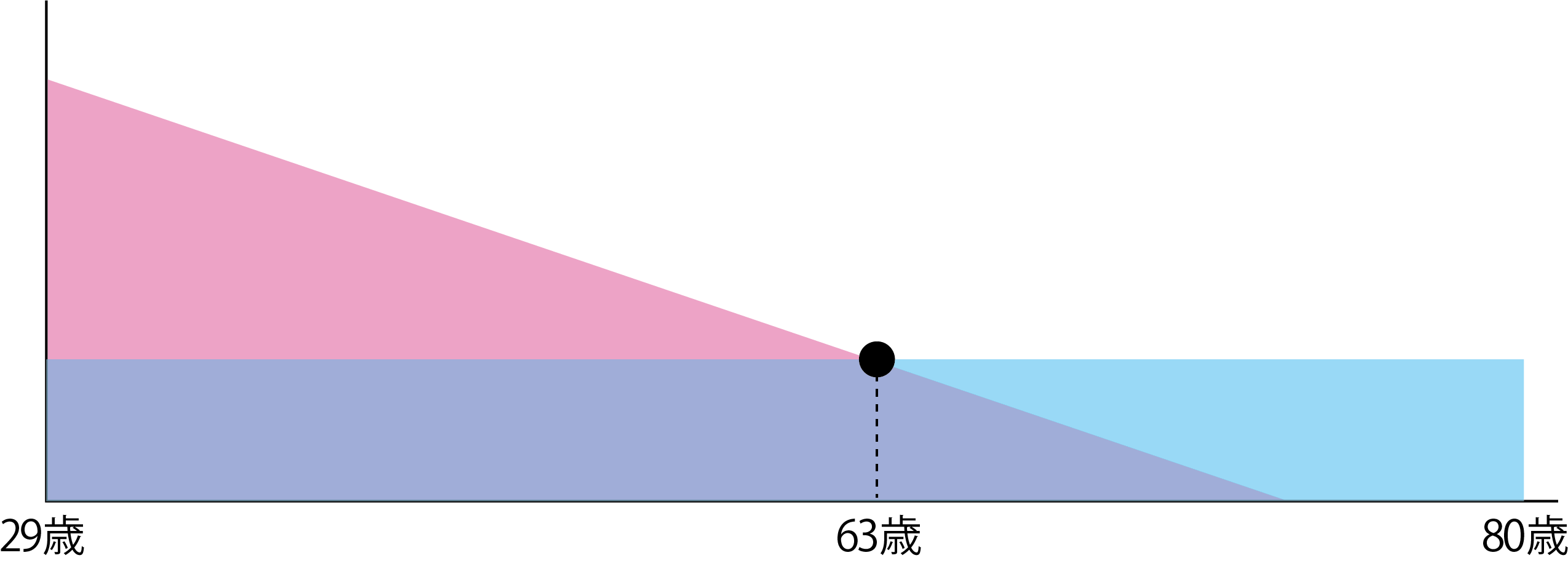

今ご主人が入っている生命保険はこういう形態のものです。

加入されてから、死亡保障(3,000万円)の金額がどんどん下がっていって、75歳でゼロになるものです。

理乃ママさんの場合、ご主人は近い将来、独立開業される目標があるとお聞きしております。しかも生涯現役で働かれるということで、保障が65歳までだったものを75歳までに途中で変更されてます!そこまで考えておられるのは本当に素晴らしいと思います。

ただ、将来開業するという計画だとすると、会社員とは異なり、定年という概念もなくなります。「生涯現役」ですよね。そして退職金もありません。それを考えると保障期間が75歳までというのは平均寿命から考えると不安じゃないですか?

そうなんです。保障は少しでも伸ばしたいんです。でもこれ以上保障期間を伸ばすと、月々保険料の掛金の負担も増えちゃうから…。

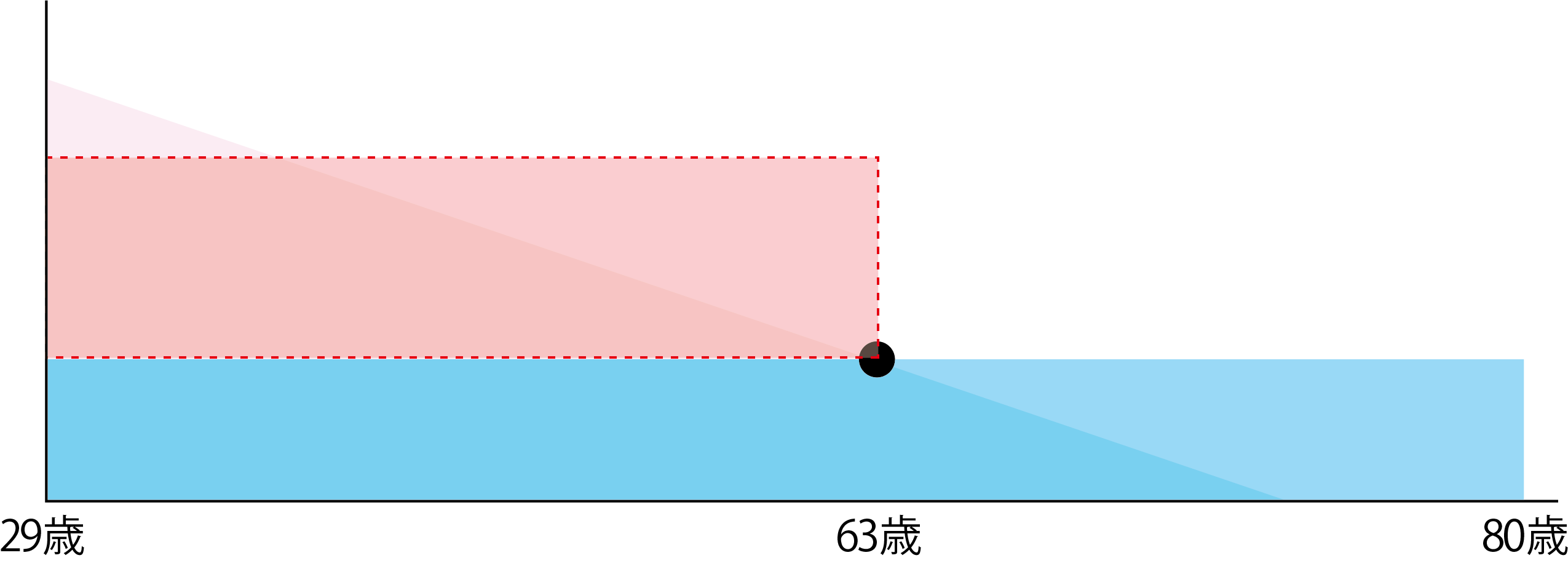

では金額を変えずに、こんなプランがあったらどうでしょう?

80歳まで一定額の死亡保障(1,000万円)です。最初の保障額は下げることになりますが、63歳以降は今のプランよりも保障額が逆転して安心です。

う~ん…、60歳前の一番お金のかかる時期の保障が少ない気がして不安です。

そこで、学資用の保険が絡んできます。学資用の保険にも死亡保障が付いてます。理乃ママさんの場合は3人お子さんがおられるので、例えば、1人当たり500万円ずつご主人の死亡保障を付けた学資保険プランにすると

トータル1,500万円分の死亡保障が加わって、トータル2,500万円の死亡保障が付いた状態になります。

トータル1,500万円分の死亡保障が加わって、トータル2,500万円の死亡保障が付いた状態になります。

そんなことができるんですね!すごい、パズルみたい。

その通り!保険はほとんどの方が複数のものに加入されています。でもそれぞれ別々の人から加入していたり、選択肢が少ない環境で保険を選ぼうとすると、こういう案はでてこないですよね。この点は当社の強みです。

お義母さまの事情もありますので、ご家族で考えられて、またご検討ください。

わかりました。主人ともよく話し合ってみます!ありがとうございます♩

後日談。

このあと、理乃ママさんはご主人と話し合ったそうです。

そして、なんとご主人からお義母さんへ相談をして、保険の見直しを前向きに検討する流れになったそうです。

みんなが安心して過ごすためには、やはりまずは家族でよく話し合うことが必須だなぁ、とつくづく感じました。

中島さんのいるお店はこちら

保険の達人

富山店/富山市掛尾栄町4-60 BNKビル2 1階

TEL 0120-76-3704

小矢部店/小矢部市島295-1

TEL 0120-33-1717本社:株式会社 中島保険事務所